CONTATTI

FRATELLI FIORA S.R.L.

P.IVA 00745150052

Corso Savona 164 - 14100 ASTI

tel. 0141592194 - cel. 3775399568

Copyright 2017

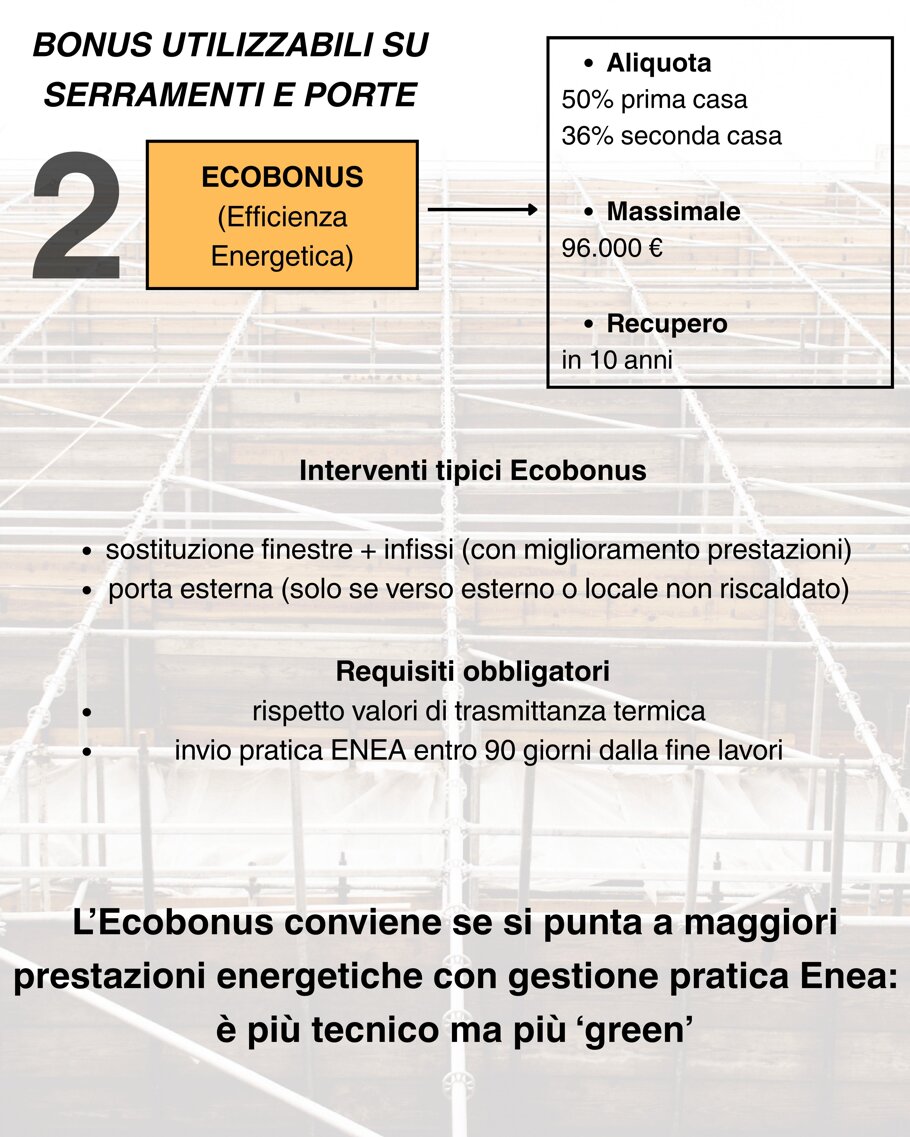

ECO BONUS: AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO

L'agevolazione consiste in una detrazione dall'Irpef o dall'Ires ed è concessa quando si eseguono interventi che aumentano il livello di efficienza energetica degli edifici esistenti. In generale, le detrazioni sono riconosciute per:

- la riduzione del fabbisogno energetico per il riscaldamento

- il miglioramento termico dell'edificio (coibentazioni - pavimenti - finestre, comprensive di infissi)

- l'installazione di pannelli solari

- la sostituzione degli impianti di climatizzazione invernale.

La detrazione spetta, inoltre, per

- l’acquisto e la posa in opera di schermature solari;

- l’acquisto e la posa in opera di impianti di climatizzazione invernale dotati di generatori di calore alimentati da biomasse combustibili;

- l’acquisto, l’installazione e la messa in opera di dispositivi multimediali per il controllo a distanza degli impianti di riscaldamento, produzione di acqua calda o climatizzazione delle unità abitative;

- l’acquisto e la posa in opera di micro-cogeneratori in sostituzione di impianti esistenti;

- l’acquisto di generatori d’aria calda a condensazione; la sostituzione di impianti di climatizzazione invernale con apparecchi ibridi costituiti da pompa di calore integrata con caldaia a condensazione

Le detrazioni, da ripartire in 10 rate annuali di pari importo, variano a seconda che l’intervento riguardi la singola unità immobiliare o gli edifici condominiali e dell’anno in cui è stato effettuato.

Condizione indispensabile per fruire dell’agevolazione è che gli interventi siano eseguiti su unità immobiliari e su edifici (o su parti di edifici) esistenti, di qualunque categoria catastale, anche se rurali, compresi quelli strumentali per l’attività d’impresa o professionale.

L'agevolazione può essere richiesta per le spese sostenute entro il 31 dicembre 2026. Per la maggior parte degli interventi la detrazione è pari al 50%, per altri spetta nella misura del 36%.

In particolare, dal 1° gennaio 2018 la detrazione è pari al 50% per le seguenti spese:

- acquisto e posa in opera di finestre comprensive di infissi e di schermature solari.

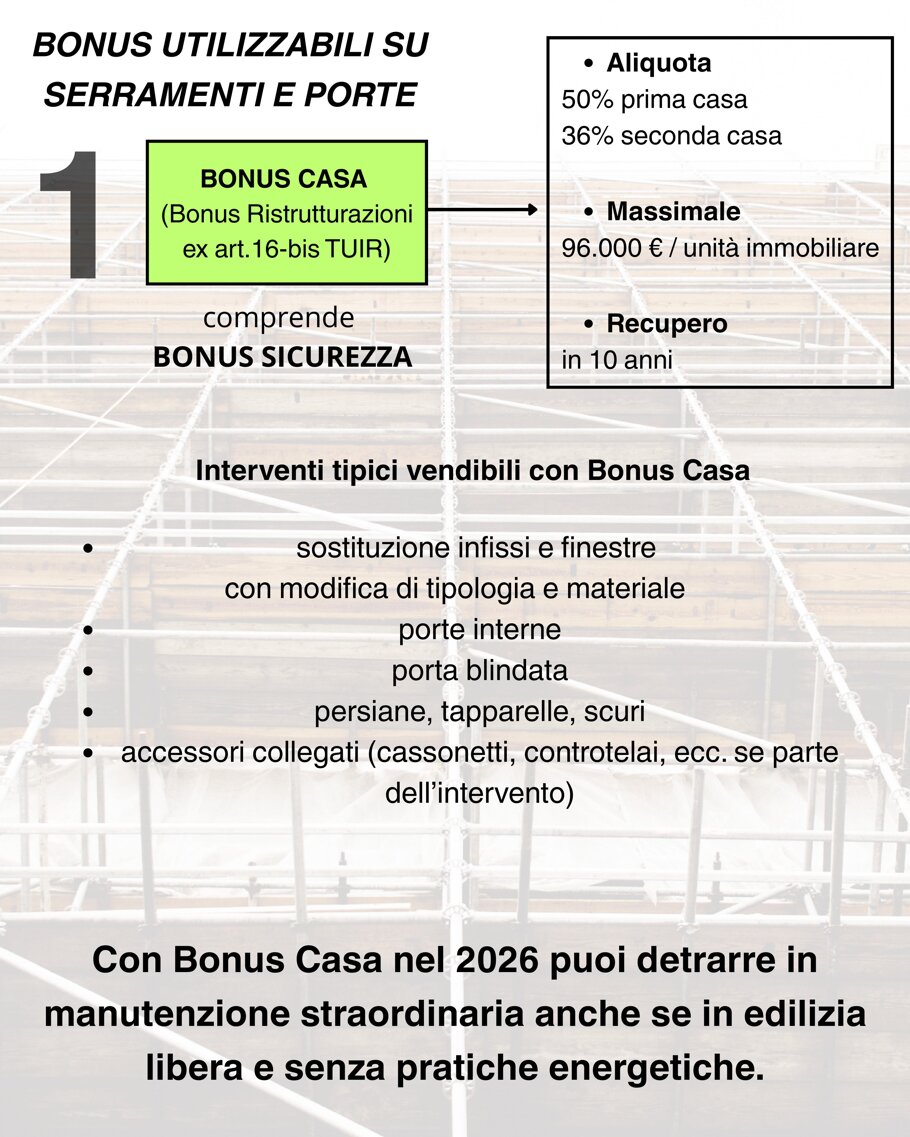

RISTRUTTURAZIONI EDILIZIE: LE AGEVOLAZIONI FISCALI

L’agevolazione fiscale sugli interventi di ristrutturazione edilizia è disciplinata dall’art. 16-bis del Dpr 917/86 e consiste in una detrazione dall’Irpef del 36% delle spese sostenute.

Tuttavia, per le spese sostenute FINO AL 31 DICEMBRE 2026, la detrazione è al 50% per le prime case, 36% le seconde case. Il limite massimo di spesa è di 96.000 euro.

La detrazione deve essere ripartita in 10 quote annuali di pari importo.

È prevista, inoltre, una detrazione Irpef, entro l’importo massimo di 96.000 euro, anche per chi acquista fabbricati a uso abitativo ristrutturati.

In particolare, la detrazione spetta nel caso di interventi di restauro e risanamento conservativo e di ristrutturazione edilizia, riguardanti interi fabbricati, eseguiti da imprese di costruzione o ristrutturazione immobiliare e da cooperative edilizie, che provvedano entro 18 mesi dalla data di termine dei lavori alla successiva alienazione o assegnazione dell'immobile.

Indipendentemente dal valore degli interventi eseguiti, l’acquirente o l’assegnatario dell’immobile deve comunque calcolare la detrazione su un importo forfetario, pari al 25% del prezzo di vendita o di assegnazione dell’abitazione (comprensivo di Iva). Anche questa detrazione va ripartita in 10 rate annuali di pari importo.